")

IBS Mednarodna poslovna Üola Ljubljana

Vabimo vse, ki bi ×eleli prispevati v IBS poro?evalec, da se nam oglasijo s prispevki na info@ibs.si.

2011 > Letnik 1, Üt. 1

Doc. dr. Anita Ma?ek: Analiza dejavnikov vpliva in posledic neposrednih tujih investicij |

|

|

|

POVZETEK Liberalizacija kapitalskega trga in tehnoloÜki napredek sta povzro?ila skokovito rast neposrednih tujih investicij, svetovna gospodarska in finan?na kriza pa je pustila posledice tudi na njihovem obsegu.Ā

?eprav je o?itno, da so neposredne tuje investicije spremljevalec globalne gospodarske rasti, v literaturi zasledimo raziskave, od katerih nekatere prikazujejo prevlado pozitivnih u?inkov, nekatere pa prevlado negativnih u?inkov neposrednih tujih investicij. Temeljna raziskava prikazuje in sintetizira teoreti?ni pogled na mednarodne tokove kapitala in znotraj njih neposrednih tujih investicij in ?ezmejnih zdru×itev in prevzemov, njihov razvoj skozi razli?na ?asovna obdobja ter pregled raziskav, ki prikazujejo dejavnike, ki vplivajo na tokove neposrednih tujih investicij in njihove posledice za dr×avo prejemnico.

Abstract Capital markets liberalization and technology development caused a dynamic growth of foreign direct investment, while the world economic crisis influenced their volume. Although it seems obvious that foreign direct investment accompanies global economic growth, the literature disposes numerous researches proving their predominant positive impact as well as many researches proving their negative impact. Our basic research shows and systemizes the theoretical view on international capital flows focusing on foreign direct investment and cross - border mergers and acquisitions. It brings a research on their developments and a review of research on factors influencing the foreign direct investment flows and their impact on the economy of the receiving country. ĀĀ 1ĀĀĀ UVOD Razmah mednarodnih tokov kapitala razumemo kot enega od izidov tehnoloÜkega napredka in je kot sestavni del globalizacije nujen pojav (Singh 2002, Arvai 2005, Joyce in Noy 2005). TehnoloÜke spremembe vplivajo na spremembo poslovanja, kar spro×i razvoj tako finan?nih institucij in instrumentov kot tudi pojav finan?nih inovacij mikroekonomskih subjektov. Kapitalski tokovi so bili intenzivni ×e ob koncu 19. in na za?etku 20. stoletja* vse do 1. svetovne vojne, ko se je obseg tovrstnih transakcij mo?no zmanjÜal. Obdobje od 1. svetovne vojne do za?etka 80. let ozna?uje padec mednarodnega zaupanja zaradi vojn, gospodarske krize in posledi?no intervencionisti?ne politike nacionalnih vlad. Ponovna rast kapitalskih transakcij je opazna v prvi polovici 80. let, ko se je vzpostavilo zaupanje podjetij v ekonomsko politiko ponudbe. Rahel padec teh transakcij je povzro?ila iraÜka vojna leta 1991 (za 27 %), ve?jega pa deset let kasneje pri?etek recesije in napad na WTC v ZDA (za 41 %). Leta 2001 se je obseg neposrednih tujih investicij (NTI) vrnil na pribli×no raven iz leta 1998 in je znaÜal 600 milijard ameriÜkih dolarjev. Od leta 2004 tokovi NTI znova naraÜ?ajo, leta 2007 je obseg NTI znaÜal 1.833 milijard ameriÜkih dolarjev (UNCTAD 1993, UNCTAD 2000a, UNCTAD 2008a), v letu 2008 je padel za 16 %, v letu 2009 pa je obseg vhodnih NTI v primerjavi z letom 2008 padel za 37 %, izhodnih pa za 43 %. Med u?inki NTI, ki so se v literaturi uveljavili kot najpogostejÜi, najdemo predvsem njihov vpliv na prenos tehnologije, know-how, produktivnost, gospodarsko rast, zaposlenost idr. Med dejavniki, ki vplivajo na tokove NTI pa se pogosto pojavljajo politi?no tveganje, investicijsko okolje, infrastruktura, regulatorski okvir, birokratske ovire, transparentnost zakonodaje in obseg korupcije v dr×avi prejemnici. V prvem delu temeljne raziskave bomo prikazali teoreti?ni pogled na procese, ki spremljajo razvoj NTI in predstavili glavno teoreti?no podlago mednarodnih kapitalskih tokov, v drugem delu raziskave pa bomo predstavili razvoj NTI in ?ezmejnih zdru×itev in prevzemov (?-M Z&P) kot najpogostejÜe oblike NTI in pregled raziskav z dejavniki, ki vplivajo na razvoj NTI in ?-M Z&P ter u?inki, ki jih prinaÜajo mednarodni kapitalski tokovi na gospodarstvo dr×ave prejemnice. *ĀZa nadaljnjo analizo glejte Rajan in Zingales 2003. Ā 2ĀĀ GLOBALIZACIJA IN TRANZICIJA Globalizacija in gospodarska tranzicija se s staliÜ?a mednarodnih tokov kapitala (v nadaljevanju MTK) hkrati pojavljata kot vzrok in posledica sprememb v nacionalnih gospodarstvih. Globalizacija zdru×uje procese, s katerimi so se ljudje vklju?ili in se Üe vklju?ujejo v globalno dru×bo (Albrow 1990, 15). Z njo se pove?uje odprtost gospodarstev (Siphambe 2003), njena sploÜna definicija pa se nanaÜa na kombinacijo Ütirih pojavov: naraÜ?anje mednarodne trgovine, mednarodnih tokov kapitala, globalne komunikacije in migracij prebivalstva (Penalver 2002). ?ezmejni prenos informacij in tehnologije kot posledica globalizacije (Thompson 2007) ter z njo zmanjÜevanje politi?nih in transportnih ovir za mednarodno trgovino (Goldberg in Pavcnik 2006, 5) so povzro?ili mo?no povezanost trgov, poslovanja in kultur (Shangquan 2000, Yotopoulus 2007). Na razprÜenost u?inkov globalizacije vplivajo razli?ni dejavniki. Kot glavni dejavnik se v literaturi najve?krat omenja tehnoloÜki napredek, po mnenju Gatignona in Kimberlyja (2004, 7-10) pa k razse×nosti globalizacijskih u?inkov prispeva tudi liberalizacija kapitalskih trgov, ki povzro?a naraÜ?anje obsega investicij ter komunikacijske in informacijske tehnologije, ki povzro?ajo hitrejÜi in u?inkovitejÜi prenos informacij, s tem pa hitrejÜe in cenejÜe transakcije med dr×avami. Dodatno med pomembnimi dejavniki globalizacije avtorja omenjata Üe harmonizacijo globalne regulacije in kulturno raznolikost med dr×avami. S krajÜanjem razdalj med dr×avami in ve?jo dostopnostjo do informacij pa globalizacija dejansko postaja predpogoj za doseganje konkuren?nosti (Svetli?i? idr. 2000, 624). Intenzivnost in s tem posledice procesa globalizacije po svetu niso enakomerno porazdeljene (Sholte 2001, 13-19). Svetli?i? (2000, 43-44) opozarja, da je bil proces globalizacije ×e v preteklosti omejen znotraj posameznih regionalnih skupin. Enako intenziteto globalizacije na vseh podro?jih in v vseh delih sveta so onemogo?ale predvsem precejÜnje razlike v ravneh gospodarskega razvoja med posameznimi dr×avami. Zaradi enakih vzrokov pa bi se naj globalizacija po njegovem mnenju tudi v prihodnosti krepila bolj v obliki regionalizacije. O intenzivnosti globalizacije v svetu lahko sodimo na podlagi razli?nih indeksov globalizacije, s katerimi se meri razse×nost ali stopnja globalizacije v posamezni dr×avi. Tako na primer Üvicarski indeks ╗KOF½ (ETH 2009) meri naslednje dimenzije globalizacije: ekonomsko, socialno in politi?no. Dodatno pa sploÜni indeks globalizacije vklju?uje Üe aktualne pretoke kapitala, ekonomske omejitve, podatke o osebnih kontaktih, podatke o prenosu informacij ter podatke o neposredni kulturni bli×ini. Po podatkih indeksa KOF so bile leta 2009 najviÜje rangirane Belgija, Irska, Nizozemska, Ŗvica in Avstrija, najni×je pa Burundi, Kongo in Myanmar. Leto prej pa so bile najviÜje rangirane Belgija, Avstrija, Ŗvedska in Ŗvica, najni×je pa Saudska Arabija, Burundi in Myanmar. V literaturi pogosto omenjen indeks, ki meri razse×nost globalizacije, je tudi ╗Globalization Index½, ki ga izra?unavata A. T. Kearney in Foreign Policy (A. T. Kearney 2009) in temelji na podatkih o mednarodni trgovini, investicijah, migracijah, obsegu mednarodnih telefonskih pogovorov, uporabi interneta in sodelovanja v mednarodnih organizacijah. Zadnji dostopni podatki prikazujejo vrednosti indeksa globalizacije (A. T. Kearney 2009) za leto 2007 in izpostavljajo, da so bile v omenjenem letu najbolj globalizirane dr×ave Singapur, Hong Kong, Nizozemska, Ŗvica in Irska. Rezultati obeh indeksov so si podobni, saj dr×ave, ki so glede na KOF indeks izrazito globalizirane, predstavljajo veliko stopnjo globaliziranosti tudi glede na Globalization Index (A. T. Kearney), podobno pa se poka×e tudi pri dr×avah, ki so najmanj globalizirane. Navkljub Ütevilnim kritikam na temo globalizacije, pri globalizaciji ne gre za igro ni?elne vsote, ampak za igro s pozitivnim rezultatom, v kateri ob ustrezni strategiji in politiki, pridobijo vsi udele×enci (Svetli?i? 2008, 21). Vendar pa so?asno s pozitivnimi u?inki globalizacije, ki se ka×ejo v dvigu ×ivljenjske ravni, ve?jih prilo×nostih zaposlovanja in ustvarjanju enakih mo×nosti za vse, globalizacija prinaÜa velike izzive za ekonomsko politiko. Ti so povezani s slabitvijo vpliva nacionalne dr×ave, saj politika, ki je dobila politi?ni mandat za zaÜ?ito in napredek dolo?enih ciljev, nanje ne more ve? u?inkovito vplivati (Ovin in Ma?ek 2006, 76). Razprave o pozitivnih in negativnih posledicah globalizacije je posebej spodbudila knjiga J. Stiglitza ╗Globalization and its Discontents½ (2002), v kateri Stiglitz odkrito podpira Keynesova staliÜ?a, da mora dr×ava skrbeti za polno zaposlenost in to nalogo pripisuje tudi IMF (Rogoff 2002). Problem pri globalizaciji za nekatere ekonomiste je, da politiko narekujejo globalni trgi in ne ve? doma?e prioritete (Rodrik 1998). Keynesianska kritika liberalnega pogleda na globalizacijo pa opozarja na to, da so njene negativne posledice v glavnem rezultat nezadostnega zanimanja makroekonomske analize za ta fenomen in je zaradi pri?akovanja, da se bodo mikroekonomski subjekti brez velikih tveganj za gospodarsko rast sami uskladili na globalnem trgu (Gualerzi 2005), konceptualno gotovo relevantna. Kljub temu, da se z globalizacijo omejuje manevrski prostor nacionalnih vlad, so pri WTO prepri?ani, da globalizacija ne bo povzro?ila konca nacionalne ekonomske politike (Wolf 2001). Na drugi strani pa tranzicija v sploÜnem pomeni prehod iz enega stanja v drugo, v ekonomskih razpravah pa prehod iz (centralno planskega, tr×nega) socializma v tr×no gospodarstvo. Tipi?ni procesi v obdobju tranzicije so (primerjaj z Havrylyshyn in Wolf 1999) liberalizacija gospodarstva, institucionalne spremembe za uvedbo in delovanje tr×iÜ?, makroekonomska stabilizacija, privatizacija, uvedba trdnih prora?unskih omejitev in institucionalne spremembe za zagotovitev lastninskih pravic. Podro?ja tranzicije podrobneje opredeljujejo t.i. tranzicijski kazalci Evropske banke za obnovo in razvoj (EBRD), opredeljeni v Transition report 1994. To so (EBRD 2007): velika privatizacija (zajema vsa podro?ja gospodarstva), majhna privatizacija (izkoriÜ?a mo×nosti za hitro privatizacijo predvsem v storitvenih dejavnostih), restrukturiranje podjetij (dejavnost, ki pomeni pripravo na prodajo velikih podjetij ali njihovih dele×ev), liberalizacija zunanje trgovine in te?ajna politika, sistemska ureditev politike konkurence, reforma ban?nega sistema in liberalizacija na podro?ju obresti, sistemska ureditev finan?nih trgov in neban?nih finan?nih institucij ter reforma infrastrukture. Pojem tranzicije pa se pogosto uporablja tudi za ve?je spremembe (privatizacija, prevzemi pomembnih podjetij v panogi) v razvitih gospodarstvih, pri ?emer proces tranzicije v razvitih dr×avah predstavlja prehod iz industrijske v postindustrijsko dru×bo, kjer prej prevladujo?o industrijo po dele×u v BDP vse bolj izriva sektor storitev, dodatno pa se ve?a pomen informacijskih tehnologijĀ (Ritzer 2007). Odlo?ilen pomen za tranzicijske u?inke procesov v razvitih dr×avah je imel prelom mainstream ekonomske doktrine v za?etku 80. let, ko se je uveljavila doktrina ekonomike ponudbe, ki se je pri?ela s Theatcherjevo v Veliki Britaniji in potrdila z Reaganom v ZDA. Njuni ekonomski politiki sta poimenovani thatcherizem in reaganizem, ozna?ujejo pa ju (Prasad 2007) trdna prora?unska omejitev in zmanjÜevanje vloge dr×ave v gospodarstvu ter prepuÜ?anje njenega mesta delovanju trga, privatizacija dr×avnih podjetij, zmanjÜevanje davkov, omejevanje socialne dr×ave in pozitiven odnos do mednarodne gospodarske odprtosti in do NTI. Z omenjenima politikama se povezuje vzpon neoliberalizma, ki vklju?uje politike, ki poudarjajo pomen privatizacije, deregulirajo tokove kapitala in dela ter odpravljajo protekcionizem (Aiello 2009). Procesa globalizacije in tranzicije sta komplementarna. Spreminjanje svetovnega gospodarstva zaradi tranzicije je pustilo izjemne posledice v razvitih dr×avah in dr×avah v razvoju. So?asno pa so se s ciljem dose?i trajnostno rast in razvoj spremenile tudi ekonomske politike dr×av, ki so tako postale bolj odprte in usmerjene na globalno tr×no ekonomijo. Dr×ave, ki so se soo?ale s tranzicijo, so se ob cilju vklju?itve v svetovni proces integracije vklju?ile v proces globalizacije. NTI pa kot u?inkovit mehanizem tranzicijskega procesa in mehanizem, s katerim se gospodarstva v tranziciji integrirajo v globalno ekonomijo, predstavljajo ╗povezovalni steber½ med obema procesoma (Arandjelovi? in Petrovi?-Randjelovi? 2006, 137). Iz tega izhaja, da sta globalizacija in tranzicija mo?no prispevali k razvoju mednarodnih kapitalskih tokov in njihovi dinamiki.

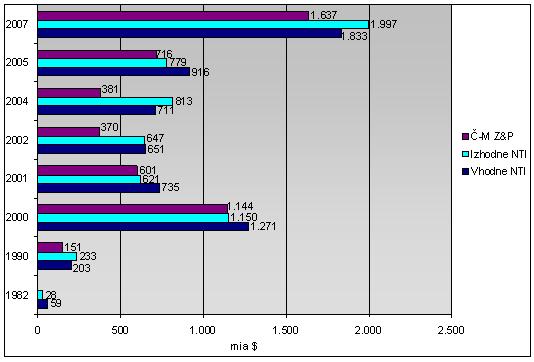

3ĀĀĀ RAZVOJ NTI in ?-M Z&P V primerjavi z vlogo, ki jo imajo v danaÜnjem ?asu v mednarodnih kapitalskih tokovih NTI, naj bi bila njihova vloga pred prvo svetovno vojno bistveno manjÜa. To je mogo?e pripisati razlikam v njihovem vrednotenju takrat in danes, predvsem pa se pred letom 1914 koncept NTI (v danaÜnjem smislu) ni povsem lo?eval od drugih oblik investiranja v tuja podjetja, ki prihajajo iz privatnega sektorja (Lipsey 2001a). Prva svetovna vojna je povzro?ila padec mednarodnega zaupanja, pove?anje intervencionisti?ne politike nacionalnih vlad, vojni dolgovi in visoki stroÜki obnove pa so povzro?ili porast NTI v prekooceanske kolonije. Glavni akter v teh procesih takrat so bile ZDA. V obdobju po drugi svetovni vojni so ZDA prav tako predstavljale vlogo glavnega investitorja, sploÜna klima za NTI je bila ugodna, prevladovale pa so NTI v industrijo. Ve?ji porast obsega NTI v okviru globalnih MTK je viden po letu 1980. NTI so v obdobju od 1983 do 1989 naraÜ?ale za 29 % letno. To je trikrat hitreje, kot se je pove?evala rast svetovnega izvoza (9,4 % letno) in Ütirikrat hitreje, kot se je pove?evala rast svetovnega BDP (7,8 % letno) (UNCTAD 1991, 4). Na ugodno klimo, ki je pove?evala obseg NTI, je vplivala liberalizacija trgovine (Urugvajska runda), na nacionalni ravni pa procesi privatizacije in liberalizacije investicij. Med dejavniki, ki se so se v literaturi uveljavili kot pospeÜevalci NTI pa najdemo Üe razvoj informacijskih in komunikacijskih tehnologij, razvoj finan?nih instrumentov, in inovacij ter mednarodne instrumente (dogovore, konvencije, sporazume). Glavni vir izhodnih NTI je bila po letu 1980 Evropa, sledile so ji ZDA (UNCTAD 1991, Lipsey 1999). V grafu 1 prikazujemo razvoj vhodnih in izhodnih NTI ter ?-M Z&P od leta 1982 do leta 2007. Leto 2007 pa je pomenilo pomembno prelomnico v dinamiki gibanja NTI in ?-M Z&P, zato obdobje po tem letu podrobneje prikazujemo v grafu 2.

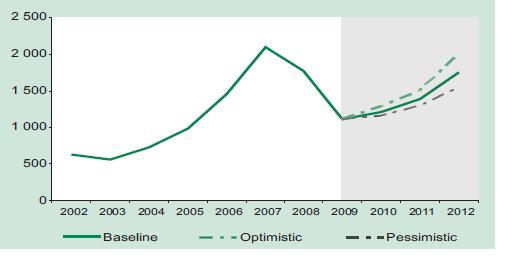

Prirejeno po UNCTAD (2000a, 2001, 2002, 2005, 2008a). Ā ?e upoÜtevamo Üok, ki ga je v letu 2001 povzro?il napad na WTC v ZDA, lahko ugotovimo, da so se v primerjavi z letom 1990 globalne NTI stabilizirale na visoki ravni. To je rezultat naklonjene politike do NTI v obliki liberalizacije trgovine (zaklju?ena Urugvajska runda), odprave omejitev na pretoke kapitala s privatizacijskimi programi na nacionalni ravni in Üiritve NAFTA ter EU. Tudi v tem obdobju so bile NTI v svetu skoncentrirane v nekaterih dr×avah, ki so bile gospodarsko bolj razvite in locirane v treh regijah sveta; Evropski uniji, Severni Ameriki, Ju×ni, Jugovzhodni in Vzhodni Aziji (UNCTAD 2000a, 2001, 2002, 2005, 2008a). Leta 2000 je z 1.271 milijardami ameriÜkih dolarjev obseg skupnih vhodnih NTI dosegel do takrat najviÜjo raven. Posledice teroristi?nega napada v ZDA leta 2001 so vplivale na padec zaupanja in zmanjÜanje obsega NTI*. Leta 2003 so se NTI znova stabilizirale in dosegle raven iz leta 1997 (okrog 600 milijard ameriÜkih dolarjev). Leta 2005 so NTI obsegale ×e 916 milijard ameriÜkih dolarjev, glavne skupine dr×av; razvite, dr×ave v razvoju in tranzicijske pa so prikazovale trend naraÜ?anja. V letu 2007 (UNCTAD 2008a, 3-9) so globalne NTI v primerjavi z letom 2006 narasle za 30 % in dosegle ×e vrednost 1.833 milijard ameriÜkih dolarjev. Na prehodu iz leta 2006 v leto 2007 je bil dose×en vrh in sicer v viÜini 2.000 milijard dolarjev. Znotraj posameznih skupin dr×av so pritoki NTI v razvite dr×ave v letu 2007 obsegali 1.200 milijard ameriÜkih dolarjev. ZDA so predstavljale najve?jega prejemnika NTI, sledile so Velika Britanija, Francija, Kanada in Nizozemska. EU je leta 2007 predstavljala regijo, ki je prejela najve? NTI (leta 2007 je prejela skoraj 2/3 vseh NTI v razvite dr×ave). Dr×ave v razvoju so leta 2007 prejele najve? NTI sploh (500 milijard ameriÜkih dolarjev), za 50 % v primerjavi s prejÜnjim letom pa so porasle tudi NTI v JV Evropo in CIS (86 milijard ameriÜkih dolarjev). Graf 1 ka×e tudi razvoj ?-M Z&P znotraj NTI. Podatki za to vrsto NTI so dostopni Üele od leta 1987. Takrat so ?-M Z&P obsegale 75 milijard ameriÜkih dolarjev, leta 2000 so zrasle na 1.144 milijard ameriÜkih dolarjev, leta 2007 pa je vrednost transakcij znaÜala ×e 1.637 milijard ameriÜkih dolarjev. Opazimo, da so v letu 2007 ?-M Z&P predstavljale ×e 82 % dele× v celotnih NTI. Ā * Najve?ji padec obsega NTI je bilo v letu 2001 mogo?e opaziti predvsem v razvitih dr×avah, ko se je obseg zmanjÜal za skoraj 50 % (UNCTAD 2003). Ā NTI ter svetovna finan?na in gospodarska kriza Svetovna finan?na in gospodarska kriza je mo?no vplivala na obseg NTI. V letu 2008 se je vrednost globalnih NTI v primerjavi z letom 2007 zni×ala za 16 %. V primerjavi z letom 2008 pa se je v letu 2009 vrednost tokov vhodnih NTI zmanjÜala za 37 odstotkov na 1.114 milijard dolarjev, pri tokovih izhodnih NTI pa je bil upad 43-odstoten (1.101 milijarda dolarjev). Spodnji graf prikazuje gibanje globalnih NTI med leti 2002 in 2009 in njihovo projekcijo do leta 2012. Graf 2: Gibanje NTI v letih 2002-2009 in projekcija gibanja NTI do leta 2012

Vir: UNCTAD 2010. Ā Kot izhaja iz grafov 1 in 2 sta leti 2003 in 2004 za mednarodne kapitalske tokove pomenili stabilizacijo po upadu globalnih tokov NTI leta 2001. Iz grafa 2 opazimo, da je obseg tokov NTI sredi leta 2007 za?el padati, dno pa dosegel v drugi polovici leta 2009. V kriznem letu so se bistveno manj zmanjÜale nalo×be v storitvene dejavnosti in v primarni sektor (rudarstvo, kmetijstvo in ribiÜtvo) kot v predelovalne dejavnosti. Trend padanja pomena predelovalne dejavnosti v primerjavi s storitvami in primarnim sektorjem pa bi se naj ohranil tudi v prihodnosti (UNCTAD, 2010). V letu 2010 so globalni prilivi NTI po oceni Konference ZN za trgovino in razvoj (UNCTAD) znaÜali 1.120 milijard ameriÜkih dolarjev. Lani je bilo prvi?, da so bogate dr×ave prejele manj kot polovico vseh svetovnih NTI. Najve? tujih investicij so prejele ZDA, in sicer 186 milijard dolarjev, sledijo Kitajska (100 milijard dolarjev), Hong Kong (54 milijard dolarjev), Francija (52 milijard dolarjev), Belgija (50 milijard dolarjev), Velika Britanija (47 milijard dolarjev) in Rusija (44 milijard dolarjev). Ve? kot 40 milijard dolarjev sta lani prejela Üe Singapur in Brazilija. Obseg tujih neposrednih investicij v Belgiji se je lani v primerjavi z letom 2009 zviÜal za 50 %, v ZDA se je zviÜal za 43 %, na Kitajskem 6 %, v Hong Kongu za 29 %, Singapur pa je lani zabele×il kar 123-odstotno rast NTI, medtem ko je Rusija dosegla 3-odstotno rast, Velika Britanija pa odstotno rast NTI v letu 2010. V letoÜnjem letu se pri?akuje, da bo obseg globalnih NTI dosegel vrednost med 1.300 - 1.500 milijard dolarjev, v letu 2012 pa vrednost 1.600 milijard dolarjev. Na te napovedi pa bo vplivala predvsem hitrost in u?inkovitost okrevanja svetovnega gospodarstva od gospodarske krize in drugo tveganje. Glede na napovedi UNCTAD (2010) naj bi Üe naprej naraÜ?al tudi pomen dr×av v razvoju in tranzicijskih dr×av tako kot prejemnic NTI kot tudi kot izvoznic NTI. Podobne napovedi pa zasledimo tudi v poro?ilu World Investment prospects survey 2010-2012, ki ka×e na optimisti?no gibanje mednarodnih kapitalskih tokov v prihodnosti, njihova o×ivitev pa naj bi bila predvsem posledica pove?anja obsega ?-M Z&P. Ā Ā 4ĀĀ EKONOMSKE DOKTRINE IN TEORIJEĀTER MEDNARODNI KAPITALSKI TOKOVIĀĀ Z naraÜ?anjem obsega mednarodnih kapitalskih tokov je skozi obdobja naraslo tudi Ütevilo ekonomskih doktrin in teorij, ki pojasnjujejo razvoj in razloge zanje. Po Hecksher-Ohlinovem modelu delovanje odprtega trga razporedi vloge v zunanji trgovini glede na komparativne prednosti, pri ?emer sta izpostavljena faktorja delo in kapital. Faktor, ki je v dolo?enem narodnem gospodarstvu v izobilju, se po teoremu izkoriÜ?a intenzivneje kot drugi faktorji (Pholphirul 2008, 4; Dreyhaupt 2007, 23). Po teoremu izena?itve faktorskih cen mednarodna trgovina s proizvodi privede do mednarodne izena?itve relativnih in absolutnih faktorskih cen. Po teoremu Rybczynskega ob razli?nih faktorskih intenzivnostih med proizvodi in ob konstantnih proizvodnih cenah privede pove?anje ponudbe enega proizvodnega faktorja do pove?anja proizvodnje proizvoda, kjer se ta faktor intenzivno uporablja in do zmanjÜanja proizvodnje drugega proizvoda, kjer se ta faktor manj intenzivno uporablja (Rybczynski 1955). V njunem delu ╗Protection and real Wages½ iz leta 1941 Stolper in Samuelson predstavita svoj teorem, po katerem izpodrivanje drugega faktorja pojasnjujeta s pove?anjem cene dobrine, ki jo proizvaja prvi. V manj razviti dr×avi gre tak razvoj na Ükodo redkega faktorja, ki je kapital. Na drugi strani pa se v dr×avi s prese×no akumulacijo kapitala enako godi z delom. Zaradi tega je pri?akovati nasprotovanje odprtim trgom s strani lastnikov kapitala v manj razvitih dr×avah in dela v bolj razvitih. Skozi ?as so se pojavile Ütevilne pomanjkljivosti teorij mednarodne menjave, ki do poznih petdesetih let niso vklju?evale pomena napredka tehnologije, tr×nih pomanjkljivosti in razli?nih okusov. Razvoj NTI pa je vplival na ve?jo poglobljenost teorij mednarodne menjave, ki so zatem vklju?ile tudi razlago NTI, pomen tehnologije ter multinacionalnih podjetij (v nadaljevanju MNP), hkrati pa so se kot samostojna smer poglabljala tudi znanja o NTI in MNP (Svetli?i? 1996, 154). Preteklost o×je ekonomske teorije in raziskav na temo MTK in v okviru teh NTI je relativno kratka. ?eprav lahko zametke teorij MTK opazimo ×e v pisanju klasi?nih ekonomistov (Adam Smith, David Richardo), ki so spoznali pomen mednarodnih ekonomskih odnosov kot dejavnika ve?anja ekonomije obsega in u?inkovitosti ter gospodarske rasti, je sploÜna tedanja raven mednarodnih gospodarskih odnosov vplivala na to, da so bili osredoto?eni le na ?ezmejne pretoke dobrin, ne pa tudi kapitala (Dreyhaupt 2007, 20-21). Zgodnje teorije NTI niso lo?evale med portfolio investicijami in NTI. Mednarodni tokovi kapitala so po teh teorijah rezultat igre arbitra×e (╗arbitrage game½), kjer tokovi kapitala potujejo s podro?ij z ni×jimi na podro?ja z viÜjimi stopnjami donosov, pri tem pa so ostali motivi podjetij za investiranje v tujini v ozadju. Teorije so dobile pomen predvsem v obdobju okoli leta 1950, ko so raziskovalci s pomo?jo izkuÜenj ameriÜkih podjetij uspeli dokazati, da so bili donosi podjetij, ki so investirala v tujini, ve?ji, kot so jih lahko dosegali doma. Teorije pa niso potrdile izkuÜenj evropskih tujih investicij, ki so jih raziskovali med letoma 1950 in 1970. Pokazalo se je, da so se donosi podjetij, ki so investirala v tujini v tem obdobju zelo zni×ali (Dreyhaupt 2007, 22-23). Skozi ?as so se izpostavile Ütevilne pomanjkljivosti teh teorij. Ena izmed njih je ta, da je teorija opredelila le NTI znotraj istega sektorja med posameznimi dr×avami, ni pa pojasnila, zakaj podjetja raje izberejo NTI namesto portfolio investicij, prav tako pa ni razlo×ila razli?nih ravni tokov NTI med sektorji ene dr×ave (Dreyhaupt 2007, 23), zato v danaÜnjem ?asu ne predstavljajo pomembnejÜe podlage za raziskave na podro?ju NTI. V nadaljevanju bomo upoÜtevali delitev Aliberja (1993, 264), ki je teorije NTI razdelil na mikroekonomske in makroekonomske teorije. Ker imata zvezo z naÜo raziskavo, pa bomo poleg teh prikazali tudi eklekti?no paradigmo in teorijo multinacionalnih podjetij, ki ju Svetli?i? (1996, 168) prikazuje v sklopu teorij mednarodne proizvodnje. Kot pomembno makroekonomsko teorijo najprej izpostavljamo teorijo Kojime (1982). V ospredju njegove teorije je vpraÜanje, katere podjetniÜke dejavnosti je najbolje izvajati v tujini. Teorija temelji na HOS teoriji primerjalnih prednosti, v ospredju zanimanja pa so makroekonomski dejavniki, ki pospeÜujejo prenos proizvodnje iz de×el z visokimi v de×ele z nizkimi stroÜki dela. V literaturi se med makroekonomskimi teorijami pogosto pojavlja klasi?na makroekonomska teorija NTI, ki temelji na predpostavki, da ima stopnja dobi?ka v razvitih dr×avah zaradi doma?e konkurence tendenco padanja. Podjetja se s ciljem poviÜati dobi?ek ali ga vsaj obdr×ati na isti ravni odlo?ajo za NTI v manj razvite dr×ave. Neoklasi?ni pristop znotraj makroekonomskih teorij NTI trdi, da pomanjkanje cenejÜe delovne sile napeljuje podjetja v razvitih dr×avah, da prenesejo proizvodnjo v revnejÜe, delovno intenzivnejÜe dr×ave (Cantwell 2000, 13; Caves 1999, 24). Kapital se v obeh primerih pretaka iz kapitalno intenzivnih v kapitalno revnejÜe dr×ave. Med makroekonomske teorije NTI bi lahko uvrstili tudi teorijo gravitacije NTI (De Santis in Vicarelli 2007), ki ve?ji obseg NTI pogojuje z ve?jo bli×ino med dr×avo izvoznico in dr×avo uvoznico kapitala (geografska, gospodarska, kulturna idr.). Lahko pa med makroekonomske teorije uvrstimo tudi te?ajno teorijo NTI, po kateri bodo podjetja iz de×el z nizkimi obrestnimi merami pove?evala tr×no vrednost tako, da bodo skuÜala dosegati viÜje donose v de×elah z visokimi obrestnimi merami (Aliber 1993, 200). Znotraj mikroekonomskih teorij NTI se v literaturi pogosto pojavlja delo Hymerja (1960a), ki predstavlja obstoj specifi?nih prednosti podjetja v obliki dostopa do surovin, ekonomije obsega, nesnovnega premo×enja (blagovna znamka, patenti idr.) in manjÜih transakcijskih stroÜkov. Njegov pomemben prispevek se ka×e v zanikanju pomena obrestnih mer za gibanje tokov kapitala in namesto tega poudarjanje dobi?ka kot glavnega motiva za investiranje v tujino (Hymer 1960a, 1960b). Kasneje so razli?ni avtorji opozorili na Ütevilne pomanjkljivosti njegove teorije. Dunning in Rugman (1985) sta mu o?itala, da se je preve? osredoto?il na tr×no mo? in zanemaril pomen transakcijskih stroÜkov. Yamin (2000) in Cantwell (2000) pa, da se ni osredoto?il na na?in, kako podjetja u?inkovito delujejo v drugih dr×avah, vklju?no z njihovimi prednostmi. Dodatna pomanjkljivost Hymerjeve teorije se ka×e Üe v nezmo×nosti razlage, zakaj podjetje izbere NTI in ne licence ali izvoza (Svetli?i? 1996, 159). Med mikroekonomskimi teorijami navajamo tudi teorijo internalizacije, ki v danaÜnjem ?asu velja za eno najpomembnejÜih teorij, ki pojasnjujejo mednarodno poslovanje podjetij. Po tej teoriji (Buckley in Casson 1992) je pomanjkljivo delovanje tr×iÜ?a glavni razlog, da mora MNP izbrati NTI namesto licence. MNP si prizadeva vstopiti na tuj trg, ko ima specifi?ne konkuren?ne prednosti v primerjavi z drugim podjetji - te pa ×eli zaÜ?ititi z organizacijsko strukturo MNP. Po teoriji internalizacije se MNP odlo?ijo za NTI, ko so koristi ve?je od stroÜkov, ki bi jih lahko NTI prinesla. NTI so po tej teoriji boljÜi izbor, saj lahko z licencami pride do izgube know-howa in znanja tehnologije. V sklopu teoreti?nih podlag za NTI med mikroekonomskimi teorijami posebej izpostavljamo tudi teorijo ×ivljenjskega cikla proizvoda (Vernon 1966a, 1966b). Vernonov pristop lahko upoÜtevamo kot mikroekonomski, ?eprav je ×elel dejavnosti MNP v tujini pojasniti z makroekonomskega vidika. Bil je prvi, ki je delovanje MNP skuÜal pojasniti s pomo?jo teorij mednarodne menjave (Svetli?i? 1996, 206). Po Vernonovi teoriji poteka proizvodnja po Ütirih fazah, njena lokacija pa je odvisna od faze, v kateri se nahaja. Prvo fazo predstavlja uvedba novega proizvoda, inovacije, ki je namenjen zadovoljitvi potreb doma?ega gospodarstva. Najpogosteje pride do inovacij v razvitih dr×avah, saj razpolagajo z ustrezno kvalificiranim kadrom, ki je sposoben oblikovati lastniÜko specifi?ne prednosti, pomembne za proizvodnjo novih proizvodov. Ti so najprej izvo×eni v dr×ave, ki imajo podobne zna?ilnosti in potrebe, kot jih ima dr×ava, v kateri se proizvaja. Druga faza je faza rasti, v kateri proizvajalec z novim proizvodom skuÜa prodreti na tuji trg. Za to ima na voljo dve mo×nosti: lahko nadaljuje s proizvodnjo novega proizvoda doma in ga za?ne izva×ati na tuje trge, lahko pa proda licenco tujim proizvajalcem ali izvede NTI. Na odlo?itev podjetja o lokaciji proizvodnje vplivajo stroÜki proizvodnje doma in transportni stroÜki ter carine v dr×avah uvoznicah ter stroÜki proizvodnje v podru×nici v tujini. Tretja faza predstavlja fazo zrelosti, v kateri gre za kr?enje panoge, profitabilnost proizvoda pa dolo?ajo stroÜki proizvodnje. V tej fazi so pomembnejÜe dr×ave, v katerih se lahko proizvod proizvaja z najni×jimi stroÜki proizvodnje (stroÜki delovne sile, stroÜki zaÜ?ite okolja idr.). Zadnja faza je faza upadanja, ki nakazuje, da glavni trg predstavljajo revne dr×ave (Vernon 1966a, 1966b). Po tej teoriji so NTI najverjetnejÜe v fazi rasti in zrelosti. Zaklju?ki teorije pa so kljub velikemu prispevku k teorijam NTI v danaÜnjem ?asu vpraÜljivi, saj se med drugim teorija osredoto?a predvsem na industrijo, pri tem pa ne pojasni vzorca proizvodnje Ütevilnih inovacijskih proizvodov. Ostale panoge po Vernonovi teoriji niso v ospredju, dodatno pa teorija tudi dovolj ne izpostavi NTI kot oblike vstopa na tuji trg v primerjavi z ostalimi mo×nimi oblikami (Dreyhaupt 2007, 29). Za teoreti?no podlago NTI je zelo pomembna tudi eklekti?na teorija, katere avtor je J. Dunning, ki jo je prvi? predstavil leta 1976. Znana je tudi kot OLI paradigma, saj se po tej teoriji motivi za investiranje v tujini razvrstijo med tri dejavnike: lastniÜko specifi?ne prednosti (Ownership Advantages), lokacijsko specifi?ne prednosti (Location Advantages) in internalizacijske prednosti (Internalization Advantages). Pri prvih podjetje, ki ima v lasti neko podjetje na tujem trgu, poseduje dolo?ene prednosti pred ostalimi. Te so najve?krat v obliki neopredmetenih sredstev, tehnoloÜkih kapacitet ali inovacij. Lokacijsko specifi?ne prednosti so prednosti, ki jih investitorju nudi dr×ava, v katero ×eli vlagati, lahko so v obliki cenejÜe delovne sile, energije, surovine, transporta idr. Internalizacijske prednosti pa pomenijo, da je neko mednarodno transakcijo mogo?e izvesti po ni×jih stroÜkih od tr×nih v okviru podjetja samega (Dunning 1988, 27, Dunning 2001). Tudi Dunningova teorija ima nekatere pomanjkljivosti, ki so v literaturi najpogosteje omenjene v obliki zanemarjanja vloge mened×erjev, nezmo×nosti pojasnitve razvoja MNP in v njenih omejitvah, da bi pojasnjevala interakcijo med podjetjem in ekonomsko politiko (Devinney idr. 2003). Kot zadnje v sklopu teoreti?nih podlag za NTI izpostavljamo teorijo multinacionalnih podjetij. Ta teorija je del teorije firme, v njenem ospredju pa je podjetje, ki je nosilec transferjev kapitala v tujo dr×avo (Svetli?i? 1996, 278; Pholphirul 2008, 2-7). Po mnenju Svetli?i?a (1996, 278) je teorija multinacionalnih podjetij najÜirÜa teorija mednarodne proizvodnje, saj obsega vse vrste mednarodnega udejstvovanja podjetij in nosilce teh transakcij. Poudariti velja, da smo izpostavili le nekatere teorije, ki se ukvarjajo z NTI, poleg njih pa obstaja Üe veliko drugih, ki so pogosto nadgradnja ali izpeljava katere ×e omenjenih teorij. Ā 5ĀĀĀ ZNA?ILNOSTI mednarodnih kapitalskih transakcij Ā Vrste mednarodnih tokov kapitala V literaturi zasledimo razli?ne kriterije razvrÜ?anja NTI. Po razdelitvi glede na donos delimo tuje investicije na investicije s fiksnim in investicije s spremenljivim donosom. Pri prvih gre za kredite, pri drugih pa za tuje portfolio investicije in NTI (Gregorio 2003). Poleg razlik v donosu se omenjeni vrsti tujih investicij razlikujeta tudi v tveganju, ki se nanaÜa na delovanje in upravljanje podjetja, v katerega je bil denar investiran, ve?jemu tveganju pa so izpostavljene investicije s spremenljivim donosom. Za nas je bila pomembna tudi razvrstitev NTI, ki jo zasledimo pri Mehti in Dugalu (2003). Po njuni razvrstitvi NTI lo?imo (Mehta in Dugal 2003, 9-11):

Po prvi razvrstitvi lo?imo ╗greenfield½ investicije (v nadaljevanju nove NTI) od ?-M Z&P. Pri novih NTI gre za ustanavljanje novih enot in gradnjo novih kapacitet, pri ?-M Z&P pa za prevzem oziroma zdru×itev ×e obstoje?ega doma?ega podjetja s strani tujcev. ?-M Z&P nadalje delimo na vhodne in izhodne ?-M Z&P. Pri vhodnih gre za tuje investicije, ki pridejo v dr×avo prejemnico, in za prou?evanje posledic teh procesov z vidika dr×ave, ki je investicijo prejela. Pri izhodnih ?-M Z&P pa gre za investicije posamezne dr×ave v tujino, pri ?emer gre za prou?evanje z vidika dr×ave, ki je v tujino investirala. Druga razvrstitev opredeljuje vrste NTI s staliÜ?a dr×ave prejemnice NTI, po kateri se NTI lo?ijo na tiste, ki nadomeÜ?ajo uvoz, in tiste, ki pove?ujejo izvoz. Investicije za nadomeÜ?anje uvoza so namenjene predvsem proizvodnji dobrin, ki jih je dr×ava prejemnica NTI pred vstopom NTI po ve?ini uva×ala. Investicije za pove?evanje izvoza pa v dr×avo prejemnico NTI prinaÜajo nove vire inputov in novo tehnologijo za pove?anje obsega panog v sektorju izvoza ter tako pove?ujejo njihovo izvozno konkuren?nost. Tretja razvrstitev deli NTI z vidika tujega investitorja. Lo?imo horizontalne, vertikalne in konglomeratne NTI. Horizontalne se nanaÜajo na investiranje tujega podjetja v isto dejavnost, kot jo opravlja v doma?i dr×avi. Vertikalne se pojavljajo v dveh oblikah; pri prvi obliki podru×nice v tujini prejemajo sredstva oziroma inpute od mati?nih podjetij, druga oblika pa predstavlja prodajo outputov mati?nega doma?ega podjetja podru×nicam v tujini. Konglomeratne NTI predstavljajo kombinacijo horizontalnih in vertikalnih NTI. Ā Ā Dejavniki, ki vplivajo na tokove NTI in ?-M Z&P Razprave o dejavnikih, ki vplivajo izklju?no na tokove ?-M Z&P v literaturi niso tako pogoste, kot so raziskave o dejavnikih, ki vplivajo na tokove celotnih NTI. Razlogi za to so predvsem te×ja dostopnost do podatkov o ?-M Z&P, dejstvo, da te transakcije praviloma izpostavljajo udele×ence velikemu poslovnemu tveganju ter politi?no tveganje, ki mu je izpostavljena nacionalna politika, saj gre pri ?-M Z&P praviloma za ╗oddajo nacionalne suverenosti½ nad ve?inoma strateÜko pomembnimi podjetji aliĀ sektorji. Lahko pa zaradi dele×a, ki ga v globalnih NTI predstavljajo ?-M Z&P, dejavnike, ki vplivajo na tokove NTI, deloma upoÜtevamo tudi kot dejavnike, ki vplivajo na tokove ?-M Z&P. V literaturi se med dejavniki, ki vplivajo na tokove NTI, velikokrat pojavljajo politi?no tveganje, investicijsko okolje, infrastruktura, regulatorski okvir, birokratske ovire, transparentnost zakonodaje in obseg korupcije v dr×avi prejemnici (Mottaleb 2007, 4). Pogosto omenjeni dejavniki so tudi velikost trga dr×ave prejemnice, de×elno tveganje, dostopnost kvalificirane delovne sile (Nonnemberg in de Mendonńa 2004, 2), odprtost trgov in stroÜki delovne sile (Taylor&Francis Group 2004, Cheng in Kwan 2000). Bevan in Saul (2000) k slednjim dodajata Üe gravitacijske dejavnike, Chen (1996) pa zraven teh izpostavlja Üe transportno infrastrukturo in zmo×nost raziskav in razvoja v dr×avi prejemnici. Po Botri?u in Ŗkufli?u (2005, 1) so NTI odvisne predvsem od potenciala rasti nacionalnega gospodarstva, naravnih virov dr×ave prejemnice, kvalitete delovne sile, odprtosti in dostopa do mednarodnih trgov ter kvalitete psiholoÜke, finan?ne in tehnoloÜke infrastrukture. Brainard (1997) kot dejavnike, ki vplivajo na NTI izpostavlja tudi stopnjo davka od dobi?ka, odprtost dr×ave, BDP dr×ave prejemnice NTI, Gastanaga, Nugent and Pashamova (1998) pa k tem dodajajo Üe obseg korupcije v dr×avi prejemnici, De Santis in Vicarelli (2007, 17) pa kot klju?ne dejavnike tokov NTI zraven stroÜkov delovne sile izpostavljata regulacijo trga s strani vlad posameznih dr×av. Dejavniki, ki so jih prikazali omenjeni avtorji izhajajo iz empiri?nih analiz, s katerimi so avtorji preverjali odvisnost med tokovi NTI in izbranimi dejavniki. Iz tega razloga posamezni avtor prikazuje le sklop dejavnikov, ki so v dolo?enem obdobju vplivali na porast NTI v eni dr×avi ali skupini dr×av. Zbran celoten sklop dejavnikov, ki vplivajo na razvoj NTI pa lahko zasledimo v World investment report 1998. Po tem viruĀ se dejavniki, ki dolo?ajo tokove NTI delijo na naslednje vsebinske sklope UNCTAD (1998, 91):Ā

Ekonomsko politi?ni okvir za NTI v dr×avi prejemnici pomembno dolo?a tokove NTI, vendar se je z liberalizacijo in globalizacijo njegov pomen zmanjÜal. PomembnejÜe so postale poslovne podpore, najpomembnejÜo vlogo pa imajo glede na UNCTAD (1998) mikroekonomski dejavniki. Kot ×e omenjeno, se dejavniki, ki dolo?ajo tokove NTI znotraj razli?nih oblik NTI bistveno ne razlikujejo, se pa v literaturi za odlo?itev tujega investitorja, ko gre za odlo?itev o novi NTI ali ?-M Z&P izpostavljata dva posebna dejavnika; hitrost in dostop do lastniÜkega premo×enja. V smislu hitrosti lahko ?-M Z&P predstavljajo najhitrejÜo obliko pozicioniranja na trgu, pove?anja tr×ne mo?i, razprÜitve tveganja ali doseganja sinergijskih u?inkov. Dodatno pa lahko ?-M Z&P za pove?anje lastniÜkega premo×enja omogo?ijo dostop do premo×enja v obliki R&R, tehnoloÜkega znanja, patentov, blagovnih znamk idr. (UNCTAD 2000a, 140). S tem delno ×e pojasnjujemo ekonomske u?inke, ki jih imajo ?-M-Z&P za prevzemno podjetje, zanimali pa so nas tudi u?inki, ki jih imajo ti procesi za dr×avo prejemnico tuje investicije.

Ekonomski u?inki NTI in ?-M Z&P Tudi u?inki za dr×avo prejemnico se v literaturi ve?inoma ne lo?ijo po oblikah NTI, ampak so prikazani v sklopu u?inkov celotnih NTI. Delna razlika v u?inkih novih NTI in ?-M Z&P empiri?no dokazano sicer obstaja, vendar je dokazano tudi, da se u?inki obojih na dolgi rok izena?ijo (UNCTAD 2006, 2007, 2008a). V literaturi zasledimo veliko Ütudij, ki prikazujejo u?inke NTI v razli?nih dr×avah prejemnicah. Nekatere se nanaÜajo na horizontalne ╗spillover½, druge pa na vertikalne ╗spillover½ u?inke NTI. Zaklju?ki Ütudij pa so razli?ni: nekatere Ütudije prikazujejo pozitivne u?inke (Barro 1991, Barro in Sala-i-Martin, 1995, Hu, Jefferson 2002, Lipsey 2002, Baliamoune-Lutz, 2004), nekateri prikazujejo nevtralen u?inek (Kokko idr. 1996, Konings 2000), nekatere Ütudije pa prikazujejo negativen u?inek NTI na doma?a podjetja (Swinnen 1998, Aitken, Harrison 1999, Dolan, Humprey 2000, Gorg in Greenaway 2002 idr.). NajzgodnejÜe statisti?ne analize NTI se navezujejo na Ütudije Caves (1974), Globerman (1979) ter Blomstr÷m in Persson (1983), ki so raziskovali obstoj ╗spill-over½ u?inkov s testiranjem vpliva tujega lastniÜtva na produktivnost v doma?em podjetju. Vsi Ütirje so zaklju?ili, da je vpliv pozitiven, enako so kasneje zaklju?ili tudi Nadiri (1991), Blomstr÷m in Wolf (1994), Chuang in Lin (1999), Liu idr. (2000), Driffield (2001) in Kolasa (2008)*. Ŗtudija IDRC (2009) je ╗spill-over½ u?inke NTI razdelila na u?inke v obliki spodbujanja konkurence v dr×avi prejemnici NTI, pove?anja izvoza ter posnemanja izdelkov in postopkov tujih investitorjev. Damijan idr. (2003) so ugotovili, mo?ne neposredne u?inke NTI na produktivnost na primeru tranzicijskih dr×av. Druge Ütudije (Estrin idr. 1997) pa dokazujejo, da NTI vplivajo tako na razvojni potencial gospodarstva, kot tudi na zmanjÜanje brezposelnosti, prenos novih tehnologij in znanj, dodatne dav?ne prihodke dr×avi, pove?anje anga×iranosti lokalnih podjetij v mre×e dobaviteljev in podizvajalcev ter na boljÜo izkoriÜ?enost lokalne infrastrukture in storitvenih dejavnosti. Po mnenju Borenszteina idr. (1995), Paina (2001) in Neuhausa (2006) naj bi vhodne NTI mo?no prispevale h gospodarski rasti v dr×avi prejemnici, medtem ko bi naj po mnenju Alfara (2003) pozitivno na gospodarsko rast vplivale le NTI v industrijo, NTI v primarni sektor pa imajo glede na rezultate njegove Ütudije na gospodarsko rast negativni vpliv. Nekatere Ütudije pa na drugi strani dokazujejo negativni vpliv NTI na gospodarsko rast dr×ave prejemnice (Kawai 1994, Mencinger 2004). Po mnenju Ikiare (2003), Torlaka (2004), Stephana (2005) in Pereza (2008) NTI vplivajo predvsem na prenos tehnologije, po mnenju Lina (2008, 31) pa zraven tega Üe na pove?anje gospodarske rasti in ustvarjanje delovnih mest. Ma?ek in Ovin (2006, 2011) pa k prenosu tehnologije in prenosu znanja med koristmi NTI dodajata Üe razvoj mened×erskih znanj, naraÜ?anje gospodarstva in podporo strategiji razvoja dolo?enih panog. *ĀNa Finskem se je tako produktivnost v prevzetih podjetjih v obdobju treh let po prevzemu pove?ala za povpre?no 10%, hkrati pa so se pla?e pove?ale za 4%, v Italiji se je na ta ra?un pove?ala produktivnost, zaposlenost pa zmanjÜala, na Portugalskem so pla?e zaradi prevzemov med leti 1991-1998 porasle med 3% in 13%, v Veliki Britaniji pa se je v obdobju dveh let po prevzemu produktivnost pove?ala za 13%, pla?e pa za 6% (Baliamoune-Lutz 2004). Ā Koristi NTI niso samoumevne in se med dr×avami zelo razlikujejo. Lin (2008, 31) pri tem opozarja na pozitivno korelacijo med odprtostjo dr×ave in svobodo v povezavi NTI s prejemanjem koristi dr×ave prejemnice NTI. Rezultati njegove Ütudije ka×ejo, da so koristi ve?je v okolju, ki je odprto za investicije z demokrati?nim trgovinskim in investicijskim re×imom, ki ima aktivno konkuren?no politiko, makroekonomsko stabilnost ter privatizacijo in deregulacijo. Potrebno je vedeti, da je porazdelitev pozitivnih v primerjavi z negativnimi u?inki odvisna od ekonomske politike do teh procesov in podjetniÜkega okolja ter drugih dejavnikov, ki vplivajo na njihove posledice. Reisen (1999) pri tem opozarja, da se pozitivni u?inki teh transakcij praviloma pojavijo s ?asovnim zamikom. Cantwell (1989), Haddah in Harrison (1993) in Perez (1998) pa menijo, da je pojav in intenziteta pozitivnih u?inkov MTK odvisna od panoge, v katere vstopi tuja investicija. Ob neugodnih pogojih lahko NTI prinesejo tudi negativne posledice. Te se ka×ejo predvsem v obliki zmanjÜanja produktivnosti v dr×avi prejemnici tuje investicije (Aitken in Harrison 1999, Haddah in Harrison 1993, Kokko idr. 1996, Aslanoglu 2000), zmanjÜanja zaposlenosti (Kokko 2006), kr?enja oddelka R&RĀ (Hitt idr. 1991, Blonigen in Taylor 2000, UNCTAD 2000a) pove?anja koncentracije na doma?em trgu in zapiranja podjetij (UNCTAD 2007), kr?enja doma?e borze zaradi prenosa delnic na tujo borzo (Tsang in Hauck 2007), protikonkuren?nega obnaÜanja prevzetih podjetij (Haller 2005), prenizke dose×ene cene prodanega podjetja (UNCTAD 2000b, 2) ali eliminacije konkurence na doma?em trgu (UNTAD 2000a, UNCTAD 2007, 123). Ma?ek in Ovin (2006, 2011) v svoji raziskavah kot najpogostejÜe gro×nje ?-M Z&P izpostavljata izrivanje doma?ih podjetij, prenizko dose×eno ceno za doma?e podjetje in protikonkuren?no obnaÜanje tujih podru×nic. V zadnjem ?asu pa se med negativnimi u?inki vse pogosteje omenjajo tudi gro×nje avtonomije dr×ave prejemnice NTI in ogro×anje nacionalne identitete, s tem tudi izguba kontrole nad podjetji strateÜkega pomena (Lin 2008), pri tem pa je Üe posebej izpostavljena gro×nja izgube gospodarske neodvisnosti (Kamaraj 2008). Kot izhaja iz omenjenih Ütudij se lahko nekateri u?inki v dr×avi prejemnici izka×ejo v obliki koristi ali v obliki gro×enj NTI (npr. vpliv NTI na zaposlenost, produktivnost, gospodarsko rast idr.). Mehta in Dugal (2003, 24-28) zato izbrane u?inke tovrstnih procesov predstavljata tako v obliki prednosti kot tudi gro×enj, oziroma stroÜkov teh procesov. V tabeli 1 prikazujemo sklop mo×nih u?inkov, ki jih lahko prinaÜajo NTI, kot je prikazano v Ütudiji Mehte in Dugala (2003, 24-28). Ā Ā

Prirejeno po Mehta in Dugal (2003, 24-28). Ā Dejstva v Tabeli 1 ponazarjajo mo×ne pozitivne in negativne posledice NTI za dr×avo prejemnico v obliki akumulacije kapitala, njihovega vpliva na pla?ilno bilanco, vpliva doma?e var?evanje in investicije, vpliva na trg delovne sile, na izvoz idr. Pri tem pa je potrebno izpostaviti, da so u?inki, ki jih prinaÜajo NTI in tudi ?-M Z&P odvisni od razli?nih dejavnikov, tako v dr×avi prejemnici kot tudi v dr×avi investitorici. Mehta in Dugal (2003) izpostavljata Üe mo×ne u?inke NTI na trajnostni razvoj. Za pozitivne u?inke na tem podro?ju je po njunem mnenju pomembno:

?e je doma?e okolje stabilno in privla?no, so pritoki NTI manj volatilni, le dolgoro?no stabilni pritoki NTI pa lahko prispevajo k trajnostnemu razvoju.

Potrebno je sprejeti ukrepe za uskladitev tujih investicij s ciljem trajnosti. Eti?no in socialno odgovorne NTI lahko spodbudijo nacionalni in mednarodni ukrepi, smernice in ustrezna regulacija, ki vklju?uje transparentnost, standarde na trgu delovne sile, okoljske standarde, korporativno upravljanje idr. NTI pa lahko prispevajo k trajnostnem razvoju tudi, ?e je v dr×avi prejemnici ustrezna zaÜ?ita pred tujimi investitorji, ki bi prinaÜali tehnologijo, ki Ükoduje okolju. Ā Razlike v u?inkih med novimi NTI in ?-M Z&P Pri preu?evanju razlik v u?inkih, ki jih prinaÜajo nove NTI in ?-M Z&P v literaturi sre?amo raziskave (Li in Chen (1998), Meyer in Nguyen (2003) ter Jensen (2003)), ki dokazujejo, da imajo nove NTI med vsemi oblikami NTI najve? pozitivnih makroekonomskih u?inkov, posebej, ker se nanaÜajo na panoge, v katerih dr×ave prejemnice ne razpolagajo z ustreznimi kapacitetami za rast. Vendar pa je v sploÜnem dokazano, da je razlika med u?inki novih NTI in ?-M Z&P vidna predvsem v trenutku vstopa na tuji trg oziroma kratkoro?no, kasneje pa se u?inki v glavnem poenotijo. ?-M Z&P naj bi ob vstopu na tuji trg v primerjavi z novimi NTI za dr×avo prejemnico prinaÜale manj koristi oziroma ve? negativnih u?inkov, ki so (UNCTAD 2000a, 196-198):

Neposrednim u?inkom tuje investicije naj bi se kasneje pridru×ili Üe posredni u?inki, razlike med u?inki obeh oblik NTI pa naj bi na dolgi rok izginile. ?-M Z&P namre? pogosto sledijo dodatne investicije tujih prevzemnikov, ki so Üe posebej v okoliÜ?inah privatizacije zelo velike. Na dolgi rok lahko zato ?-M Z&P - podobno kot nove NTI - vodijo v pove?anje investicij in proizvodnje. ?-M Z&P lahko sledi prenos novih ali boljÜih znanj (organizacijskih in mened×erskih veÜ?in), Üe posebej, ko ×elijo poviÜati u?inkovitost prevzetega podjetja. S?asoma pa lahko ?-M Z&P vplivajo tudi na pove?anje zaposlenosti, posebej, ?e pride do kasnejÜega dodatnega investiranja ali pa se okrepi povezovanje prevzetega podjetja. Na tem mestu posebej izpostavljamo dejstvo, da je glede zaposlenosti na dolgi rok v ospredju motiv tujega investitorja, ne pa oblika, s katero je vstopil na tuji trg.Ā Kljub navedenemu in dokazanim empiri?nim dejstvom strokovnjaki pod normalnimi pogoji (v odsotnosti kriz ali sistemati?nih sprememb) in ko so ?-M Z&P in nove NTI realne alternative bolj zagovarjajo nove NTI v primerjavi s ?-M Z&P. Slednje pa naj bi bile koristnejÜe v razmerah, ko prevladujejo posebni pogoji. Primerne so na primer v ?asu kriz, ko se podjetja soo?ajo z velikim obsegom te×av, tveganji podkupovanja idr. in takrat lahko po mnenju strokovnjakov ?-M Z&P predstavljajo edino alternativo za pomo? podjetjem, ki se znajdejo v te×avah (UNCTAD 2000a, 196-198). So pa ?-M Z&P zaradi ve?je navezave na dogajanje na delniÜkih trgih in krajÜih investicijskih ciklov bolj ob?utljive na dogajanje na finan?nih trgih, kot nove NTI. Zaradi tega je v letu 2009 zabele×en ve?ji odstotni padec obsega ?-M Z&P v primerjavi z letom 2008 kot je bil padec obsega novih NTI (34 % vs. 15%), hkrati se pa zaradi tega po globalni krizi pri?akuje hitrejÜe okrevanje ?-M Z&P kot novih NTI. SKLEP V temeljni raziskavi prikazujemo teoreti?ni pogled na mednarodne kapitalske tokove, njihov razvoj, ter oblike, v katerih se pojavljajo. Podrobneje smo prikazali tudi rezultate izbranih raziskav o dejavnikih, ki vplivajo na gibanje neposrednih tujih investicij in ?ezmejnih zdru×itev in prevzemov ter na u?inke, ki jih tovrstni tokovi kapitala prinaÜajo za dr×avo prejemnico. Na osnovi preu?ene literature je mo? sklepati na dolo?eno negotovost raziskovalcev pri ocenjevanju posledic NTI in ?-M Z&P na gospodarstva dr×av prejemnic. Ta negotovost bi lahko izhajala iz dejstva, da je relevantne podatke, na osnovi katerih bi lahko sodili na ekonomske u?inke predvsem ?-M Z&P izjemno te×ko pridobiti. Te transakcije predstavljajo velike vrednosti in praviloma izpostavljajo udele×ence velikemu poslovnemu tveganju. Tukaj pa je Üe politi?no tveganje, ki mu je izpostavljena nacionalna politika, saj gre pri ?-M Z&P praviloma za ╗oddajo nacionalne suverenosti½ nad ve?inoma strateÜko pomembnimi podjetji ali kar sektorji. Zaradi tega menimo, da je smiselno pristopiti k raziskovanju ekonomskih u?inkov ?-M Z&P na osnovi dovolj robustnih podatkov. Ti morajo izklju?evati tako pristranskost mikroekonomskih udele×encev kot tudi pristranskost politi?nih dejavnikov. Za to pa so potrebne dodatne raziskave predvsem na podro?ju metodologije, ki bi omogo?ila dovolj robustne rezultate. Preden se tovrstna metodologija raziÜ?e, pa je vsekakor potrebno analizirati Üe odraz realne ekonomske politike na u?inke NTI in ?-M Z&P, saj je le-ta, kot ka×e praksa, na tovrstne tokove kapitala zelo ob?utljiva. Ā SEZNAM LITERATURE IN VIROV

Ā Ā Ā Ā |