|

Povzetek

V ?lanku obravnavamo podro?je managementa poslovnih procesov. Prou?ili smo, kakÜna je povezava med interesnimi in instrumentalnimi vidiki planiranja temeljnih poslovnih procesov in njihov vpliv na uspeÜnost podjetja. V raziskavo smo zajeli populacijo 3007 majhnih in srednjih podjetij (MSP) v Sloveniji. V raziskavi smo potrdili, da ima snovanje (interesni vidik) kot dejavnost managementa temeljnih procesov v primerjavi z na?rtovanjem (instrumentalni vidik) ve?ji vpliv na uspeÜnost podjetja. Snovanje kot dejavnost managementa temeljnih procesov vpliva na uspeÜnost podjetja prek kazalnika ROA. Rezultati te raziskave so del obÜirnejÜih raziskav in objav avtorja v sklopu raziskovanja vpliva managementa temeljnih procesov na uspeÜnost podjetja (GoÜnik, 2018; 2019a; 2019b).

Klju?ne besede: management, interesni, instrumentalni, temeljni, poslovni, proces, uspeÜnost, ROA, MSP, Slovenija

Abstract

In this article, we discuss the field of business process management (BPM). We examined the relationship between the interest and instrumental aspects of core business process planning and their impact on company performance. The survey included a population of 3007 small and medium-sized enterprises (SMEs) in Slovenia. In the research, we confirmed that interest aspect of planning as an activity of core BPM has a greater impact on the company's performance compared to instrumental aspect. Interest aspect of planning as an activity of core BPM affects the company's performance indicator - ROA. The results of this research are part of an extensive research and publications of the author as part of the research of the impact of core business process management on the company performance (GoÜnik, 2018; 2019a; 2019b).

Key words: management, interest, instrumental, core, business, process, performance, ROA, SME, Slovenia

1. Uvod

Razli?ni avtorji ugotavljajo, da je obvladovanje poslovnih procesov klju?no za uspeÜen razvoj podjetij (Trkman et al., 2015; Indihar ètemberger et al., 2018; Zelt, Schmiedel in Vom Brocke, 2018, GoÜnik, 2018; 2019a, 15; 2019b). Od u?inkovitosti poslovnih procesov so odvisni uspeÜnost podjetja ter njegova nadaljnja rast in obstoj (Indihar ètemberger et al., 2018, 425; Zelt, Schmiedel in Vom Brocke, 2018, 67). Poslovni proces lahko opredelimo kot celovit in dinami?no koordiniran niz povezanih aktivnosti, od nabavnega do prodajnega trga, ki so namenjene za ustrezno preskrbo odjemalcev in omogo?ajo poslovanje podjetja v nekem gospodarskem okolju (Jeston in Nelis, 2014, 4; Strnadl, 2006, 13; Trkman et al., 2015, 125; Shulte et al., 2015, 36; GoÜnik, 2018; 2019a, 40; 2019b). V poslovnih procesih je vedno prostor za inovativnost, izboljÜave, vklju?evanje sodelavcev, kupcev, dobaviteljev, skratka udeleŞencev podjetja, saj le tako lahko razvijemo novo vrednost za kupca. Zato je v managementu podjetja potreben sistemati?en in celovit pristop, in to predvsem v managementu tistih procesov, ki neposredno vplivajo na pove?anje dodane vrednosti za naÜe kupce (Jeston in Nelis, 2014, 4; Trkman et al., 2015, 125; GoÜnik, 2018; 2019a, 16; 2019b, 59-86). Te procese imenujemo temeljni poslovni procesi. Temeljni poslovni procesi zahtevajo skrbno na?rtovanje, organiziranje, vodenje in nadziranje, kar imenujemo management. Tudi Zelt, Schmiedel in Vom Brocke (2018, 67) ugotavljajo, da je za uspeÜno poslovanje podjetij danes pogoj, da imamo v podjetjih odli?en management temeljnih procesov. Thennakoon et al. (2018, 478; Espino-Rodriguez in Rodriguez-Diaz, 2014, 2) izpostavljajo pomen povezanosti managementa temeljnih poslovnih procesov s cilji podjetja, usmerjenost v korist za kupca in druge udeleŞence ter poudarjajo, da moramo imeti jasno postavljena merila za merjenje u?inkov procesov na naÜe poslovanje (Rowell, 2018; Arias et al., 2018; GoÜnik, 2018; 2019a, 16; 2019b).

V povezavi s tem se zastavlja vpraÜanje, kakÜen naj bo management temeljnih poslovnih procesov, da bomo zagotovili uspeÜnost podjetja. Ker je preu?evanje vpliva poslovnih procesov na uspeÜnost podjetja zaradi velikega Ütevila vplivnih dejavnikov kompleksno, se v tem prispevku omejujemo na planiranje (instrumentalni in interesni vidik) kot dejavnost managementa temeljnih poslovnih procesov. Interesni vidik planiranja imenujemo snovanje, instrumentalni vidik planiranja imenujemo na?rtovanje (Biloslavo, 2006, 18, 328; Tav?ar, 2009, 113; GoÜnik, 2018; 2019a, 17; 2019b).

Namen te raziskave je raziskati povezanost interesnih in instrumentalnih vidikov planiranja kot dejavnosti managementa temeljnih poslovnih procesov in njihov vpliv na uspeÜnost podjetja. Rezultate v tej raziskavi povzemamo po predhodnih raziskavah avtorja na tem podro?ju (GoÜnik, 2018; 2019a; 2019b).

Instrumentalni in interesni vidik organizacije

Vsaka organizacija je instrument (stroj, naprava) za doseganje ciljev ter je najprej podrejena interesom lastnikov in ustanoviteljev (Tav?ar, 2009, 107). To se odraŞa tudi na managementu podjetja in temeljnih dejavnostih managementa (planiranje, organiziranje, vodenje in nadziranje). Managerji se osredoto?ajo na pravila, analizno odlo?anje in racionalnost. Zna?ilno je Üe osredoto?anje na obstoje?e izdelke in procese, na visoko produktivnost procesov in na takojÜnje finan?ne koristi (Tav?ar, 2009, 221û222). V instrumentalnem je poudarek predvsem formaliziranje, normiranje delovnih nalog in sankcioniranje krÜilcev. Prevladujejo normativni sistemi za doseganje u?inkovitosti (visoke produktivnosti) procesov, prilagajanje organizacije trgu je omejeno (Tav?ar, 2009, 328û329). Klju?no vlogo imajo finan?ne odlo?itve. Sodelavci in procesi se nenehno nadzirajo, poudarek je na stroÜkih (Tav?ar, 2009, 537; GoÜnik, 2018; 2019a, 32; 2019b).

Vsaka organizacija pa ni le instrument za doseganje ciljev, temve? je hkrati tudi interesno zdruŞenje, kar predstavlja interesni vidik organizacije. Pojmovanje organizacije kot interesnega zdruŞenja izhaja iz ÜirÜega druŞbenega pojmovanja o namenu organizacij, saj ta bolje uspeva, ?e deluje v skladu z interesi tako zunanjih (kupci, dobavitelji, partnerji) kot notranjih (zaposleni, management, lastniki) udeleŞencev. Interesni vidik poudarja organizacijo kot skupnost interesov, ne samo managerjev, lastnikov, ampak tudi vseh drugih udeleŞencev (dobaviteljev, zaposlenih, kupcev, drugih trŞnih udeleŞencev) (King in Burgess, 2006, 59; Tav?ar, 2009, 107û108; GoÜnik, 2018, 2019a, 32; 2019b).

Opredelitev temeljnih poslovnih procesov

Konkuren?nost vsake organizacije izhaja iz konkuren?nosti procesov, natan?neje temeljnih procesov. Temeljni proces je v podjetju tisti (oz. so, saj jih je lahko ve?), v katerem ustvarimo nove izdelke in storitve ter prispeva k zadovoljstvu odjemalcev in neposredno vpliva na pove?anje dodane vrednosti (Kova?i? in Bosilj VukÜi?, 2005, 31; Harmon, 2007, 86). V temeljnih procesih podjetje spreminja vloŞke (angl. Input) v izloŞke (angl. Output), izdelke/storitve, s katerimi podjetje dosega cilje. Po razli?nih avtorjih (Margherita, 2014; Espino-Rodriguez in Rodriguez-Diaz, 2014; Trkman, Budler in Groznik, 2015; Poto?an in Nedelko, 2015; Trkman et al., 2015; Lau et al., 2016) lahko strnemo, da morajo za uspeÜno poslovanje podjetij prav temeljni procesi biti povezani s cilji podjetja, usmerjeni v korist za kupca, in da moramo imeti jasno postavljena merila za merjenje u?inkov na poslovanje.

Na?rtovanje (instrumentalni vidik planiranja) in snovanje (interesni vidik planiranja)

Planiranje kot del dejavnosti managementa v instrumentalnem pogledu imenujemo na?rtovanje in temelji na kratkoro?nosti in enostranski osredoto?enosti na izpolnjevanje interesov lastnikov. Managerji se osredoto?ajo na pravila, analizno odlo?anje in racionalnost. (Tav?ar, 2009, 107; De Wit in Meyers, 2005, 30û31). Za na?rtovanje je v tem primeru zna?ilno Üe osredoto?anje na obstoje?e izdelke in procese, na visoko produktivnost procesov, takojÜnje finan?ne koristi in na finan?na sredstva prej, na ustvarjanje novih temeljnih zmoŞnosti, procesov in izdelkov (Tav?ar, 2009, 221û222; GoÜnik, 2018; 2019a, 31; 2019b).

Planiranje kot dejavnost managementa v interesnem vidiku imenujemo snovanje. Snovanje je podrejeno interesom vseh udeleŞencev (dobaviteljev, zaposlenih, kupcev, management, lastnikov in drugih trŞnih udeleŞencev). Usmerjeno je v dolgoro?no rast in uspeÜnost organizacije, izhaja iz vrednot organizacije ter udeleŞencev. Snovanje se osredoto?a na pridobivanje novih znanj in temeljnih zmoŞnosti ter pri izvajanju ciljev in strategij poudarja usklajenost s ?im ve? udeleŞenci (Tav?ar, 2009, 222û223; Burlton, 2010, 81û97; Vom Brocke et al., 2014, 530û548; Trkman et al., 2015, 250û266; GoÜnik, 2018; 2019a, 33; 2019b).

V nadaljevanju smo raziskali povezave med interesnimi in instrumentalnimi vidiki planiranja kot dejavnosti managementa temeljnih poslovnih procesov in njihov vpliv na uspeÜnost podjetja.

2. Metodologija raziskovanja

Na podlagi raziskave literature smo oblikovali naslednjo hipotezo.

Hipoteza: Snovanje (interesni vidik) kot dejavnost managementa temeljnih procesov ima v primerjavi z na?rtovanjem (instrumentalni vidik) ve?ji vpliv na uspeÜnost podjetja.

V sklopu potrjevanja hipoteze smo raziskali ali obstajajo statisti?no zna?ilne povezave med interesnimi in instrumentalnimi vidiki planiranja temeljnih procesov; ali hipoteza velja; na katere kazalnike uspeÜnosti podjetja obstaja statisti?no zna?ilen vpliv (ROA, ROE, EVA, BON); kateri kazalnik v okviru snovanja in na?rtovanja ima najve?ji vpliv na uspeÜnost podjetja; kako mo?ne so te povezave (Üibke, mo?ne) ter kakÜna je smer povezav (pozitivna, negativna) (GoÜnik, 2018; 2019a, 63; 2019b).

Hipotezo smo preverili z multiplo regresijsko analizo, saj analiziramo vpliv ve? neodvisnih spremenljivk (snovanje, na?rtovanje) na eno odvisno spremenljivko (uspeÜnost podjetja). Izra?unali smo determinacijski koeficent (r kvadrat oz. r2), z izlo?anjem manj vplivnih spremenljivk smo optimizirali model, izra?unali popravljen determinacijski koeficent in s pomo?jo F-testa preverili prilagajanje modela podatkom. S pomo?jo izra?una statisti?no zna?ilnega vpliva ter izra?una mo?i tega vpliva smo preverili vpliv posamezne neodvisne spremenljivke (snovanje, na?rtovanje) na odvisno spremenljivko (uspeÜnost podjetja) (GoÜnik, 2018; 2019a, 64; 2019b).

UspeÜnost MSP smo v naÜem primeru merili na celovit na?in, s pomo?jo sekundarnih podatkov (ROA, ROE, EVA, in BON). Vklju?ili smo ?asovno dimenzijo za zadnjih pet let poslovanja. Za pridobivanje podatkov o uspeÜnosti podjetja smo uporabili poslovno bazo GVIN. ROA in ROE sta kazalnika donosnosti (re?emo tudi rentabilnosti), s katerima analiziramo uspeÜnost poslovanja podjetja. ROE pomeni donosnost (dobi?kovnost) kapitala. EVA je ekonomska dodana vrednost. BON pomeni bonitetno oceno poslovanja podjetja (GoÜnik, 2018; 2019a, 65; 2019b).

S pomo?jo literature smo razvili sklop trditev, ki se nanaÜa na interesne (snovanje) in instrumentalne (na?rtovanje) vidike dejavnosti planiranja managementa temeljnih procesov. Vsako izmed trditev smo opremili z mersko lestvico po Likertu. Pokazatelj vpliva snovanja in na?rtovanja na uspeÜnost podjetja je bila ocenjena stopnja strinjanja anketirancev s posamezno trditvijo (Tabela 1).

3. Analiza rezultatov

Opis populacije

Omejili smo se na populacijo 3007 majhnih in srednjih podjetij (MSP) v Republiki Sloveniji, ki so bila na izbrani dan v javni bazi AJPES. V raziskavo smo vklju?ili samostojne podjetnike (s. p.), druŞbe z omejeno odgovornostjo (d. o. o.), druŞbe z neomejeno odgovornostjo (d. n. o.) in delniÜke druŞbe (d. d.). Podjetij v likvidaciji, ste?aju in prisilni poravnavi nismo vklju?ili (GoÜnik, 2018; 2019a, 74; 2019b).

Uporabljene metode zbiranja podatkov

Uporabili smo kvantitativni na?in zbiranja podatkov s pomo?jo spletnega anketnega vpraÜalnika zaprtega tipa. Spletni anketni vpraÜalnik bil sestavljen iz ve? tematskih sklopov in iz vpraÜanj zaprtega tipa. Z vidika vrste vpraÜanj smo vklju?ili vpraÜanja o dejstvih. Anketiranci so podajali ocene strinjanja s podanimi trditvami. Uporabili smo Üeststopenjsko Likertovo lestvico, da smo se izognili odgovorom na srednji vrednosti lestvice (Easterby-Smith, Thorpe in Lowe, 2007, 166). NajpomembnejÜe, zadnje vpraÜanje v vpraÜalniku, je bilo o imenu podjetja. Potrebovali smo ga zaradi naknadnega pridobivanja aktualnih sekundarnih podatkov o ROA, ROE, EVA in BON. Te sekundarne podatke smo pridobili sami iz poslovne baze GVIN za zadnjih pet let poslovanja za tista podjetja, ki so v celoti izpolnila anketni vpraÜalnik (GoÜnik, 2018; 2019a, 75; 2019b).

Testiranje veljavnosti in zanesljivosti merskega instrumenta

Vsebinsko smo merski instrument (vpraÜalnik) razvili s pomo?jo pregleda literature. VpraÜalnik smo oblikovali v spletni obliki s pomo?jo spletne aplikacije 1KA, ki je odprtokodna aplikacija za spletno anketiranje. Zanesljivost vpraÜalnika smo preverili s pomo?jo Cronbach alfa (?) koeficienta, ki je namenjen merjenju notranje konsistentnosti merskega instrumenta (Easterby-Smith, Thorpe in Lowe 2007, 166). Pred poÜiljanjem v podjetja smo vpraÜalnik dodatno predhodno testirali v akademskem okolju. Veljavnost vpraÜalnika smo zagotovili z razvojem primernih kazalnikov za merjenje posameznih vplivov in povezav s spoznanji iz literature (GoÜnik, 2018; 2019a, 75; 2019b).

Rezultat vzorca anketiranih podjetij

Zbrali smo vzorec veljavnih 163 anket podjetij s popolnimi odgovori, vklju?no z imenom podjetja. Od tega je bilo 73 majhnih podjetij (44,8 %) in 90 (55,2 %) srednjih podjetij. Glede na vzor?ni okvir 3007 podjetij to predstavlja 5,42-% stopnjo odzivnosti, kar je podoben odziv kot podobne raziskave v regiji (Hernaus, Peji? Bach in Bosilj VukÜi?, 2012; Hernaus, Bosilj-VukÜi? in Indihar-ètemberger, 2016). Najve? vklju?enih podjetij (37,4 %) posluje v predelovalni dejavnosti, druga najpogosteje zastopana panoga (10,4 %), v kateri poslujejo podjetja, je trgovina, vzdrŞevanje in popravila motornih vozil. V preglednici 4 opazimo, da je glede na povpre?no Ütevilo zaposlenih v podjetjih v letu 2016 ve?ji deleŞ (55,2 %) srednjih podjetij, preostali del (44,8 %) pa predstavljajo majhna podjetja. 47,2 % vklju?enih anketirancev jih ima dodiplomsko viÜjeÜolsko, visokoÜolsko ali univerzitetno (bolonjsko UN) izobrazbo, 28,2 % jih ima dodiplomsko univerzitetno (stari program) izobrazbo ali bolonjski strokovni magisterij, 11,0 % anketirancev poklicno ali srednjeÜolsko izobrazbo, 10,4 % jih ima znanstveni magisterij (stari program), 3,1 % jih ima doktorat znanosti. 35,0 % anketirancev v podjetju opravlja funkcijo direktorja ali vodje poslovne funkcije, 27,0 % je generalnih direktorjev, 7,4 % anketirancev opravlja funkcijo skrbnika procesa, 4,3 % vodje projektov za izboljÜave procesov, 2,5 % anketirancev opravlja funkcijo tehni?nega direktorja. Najve? anketirancev (27,0 %) je kot temeljni proces podjetja ozna?ilo razvoj novih, izboljÜevanje obstoje?ih izdelkov oziroma storitev, 26,4 % anketirancev proizvodnjo izdelkov, 14,7 % opredeljuje kot temeljni proces podjetja trŞenje izdelkov, 13,5 % izvajanje oziroma trŞenje storitev, 8,0 % anketirancev kot temeljni proces opredeljuje nabavo blaga oziroma storitev, 4,9 % anketirancev logistiko oziroma dostavo ter 3,7 % anketirancev servis oziroma poprodajne storitve. 1,8 % anketirancev temeljnega procesa v podjetju ni mogla umestiti med podane vrste, temve? opisujejo temeljni proces njihovega podjetja kot distribucijo, komunalne storitve in storitve klicnih centrov (GoÜnik, 2018; 2019a, 83; 2019b).

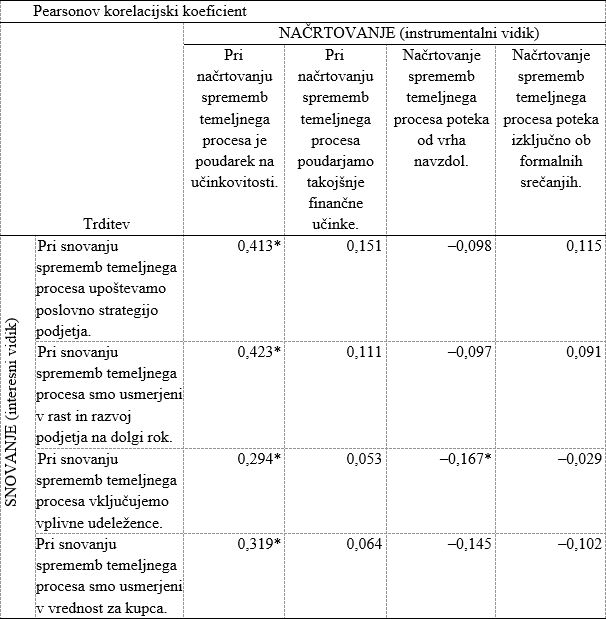

Rezultat povezanosti instrumentalnih in interesnih vidikov planiranja temeljnih procesov in vpliv nauspeÜnost podjetja

Interesni in instrumentalni vidiki planiranja temeljnih procesov v naÜem modelu povezav predstavljajo sestavni del dejavnika ''Management temeljnih procesov'', za katerega smo na podlagi raziskane literature in spoznanj v teoreti?nem delu predpostavili, da imajo vpliv na odvisno spremenljivko, to je uspeÜnost podjetja. Rezultati v tabeli 1 kaŞejo, da je povezanost med interesnimi in instrumentalnimi vidiki planiranja zaznati predvsem med prvim izpostavljenim vidikom na?rtovanja (u?inkovitostjo) in vsemi elementi snovanja. Kot je razvidno iz tabele 1, so povezave pozitivne in srednje mo?ne. Prav tako je Üibko negativno, ampak statisti?no zna?ilno povezanost mogo?e zaznati med trditvama ''Na?rtovanje sprememb temeljnega procesa poteka od vrha navzdol'' in pri trditvi ''Pri snovanju sprememb temeljnega procesa vklju?ujemo vplivne udeleŞence'' (GoÜnik, 2018; 2019a, 94; 2019b). (Tabela 1).

Tabela 1: Povezanost med interesnimi in instrumentalnimi vidiki planiranja temeljnih procesov (GoÜnik, 2018, 118; 2019a, 94; 2019b, 74).

* Ozna?ene so statisti?no zna?ilne povezanosti.

Rezultati kaŞejo, da so podjetja dala najve?ji poudarek na snovanje v povezavi s samo enim izpostavljenim vidikom na?rtovanja, kar ozna?uje trditev '' Pri na?rtovanju sprememb temeljnega procesa je poudarek na u?inkovitosti.'' Na?rtovanje sprememb temeljnih procesov spada v instrumentalni vidik delovanja podjetja. U?inkovitost je notranja lastnost podjetja, ki govori o tem, kako izvajati procese na pravilen na?in, kar merimo kot produktivnost (dela, sredstev, skratka uporabljenih virov) (GoÜnik, 2018; 2019a, 94; 2019b).

Bolj kot v snovanju sprememb temeljnih procesov upoÜtevamo predhodno definirane cilje poslovanja in strategije za dosego teh ciljev, bolj natan?no bomo opredelili tudi merila za spremljanje u?inkovitosti doseganja teh ciljev in v sklopu tega poudarjali tudi u?inkovitost procesov. Povezanost prve trditve na?rtovanja in druge trditve snovanja, ki se glasi ''Pri snovanju sprememb temeljnega procesa smo usmerjeni v rast in razvoj podjetja na dolgi rok'', je prav tako smiselna. U?inkovitost notranjih procesov je povezana s stroÜkovno u?inkovitostjo podjetja navznoter, kar se odraŞa na cenovni konkuren?nosti podjetja navzven, na trgu. Izvajati procese na pravi na?in (u?inkovito) je pogoj za konkuren?nost podjetja, ki se kaŞe na trgu na dolgi rok.

Povezanost prve trditve na?rtovanja in tretje trditve snovanja, ki se glasi ''Pri snovanju sprememb temeljnega procesa vklju?ujemo vplivne udeleŞence'', lahko utemeljimo s tem, da u?inkovitosti procesov ne moremo dose?i brez vklju?evanja vplivnih udeleŞencev. Mednje priÜtevamo management, zaposlene (izvajalce procesov, vodje, skrbnike), ki procese dobro poznajo, in tudi dobavitelje, na katere so npr. v proizvodnih podjetjih vezane dobave materialov, polizdelkov, skratka virov, ki jih pridobivamo od dobaviteljev in drugih zunanjih partnerjev. Povezanost prve trditve na?rtovanja in ?etrte trditve snovanja, ki se glasi ''Pri snovanju sprememb temeljnega procesa smo usmerjeni v vrednost za kupca'', lahko utemeljimo s tem, da mora vse, kar po?nemo v podjetju (v procesih), ?ibolj ustvarjati vrednost za kupca, saj so vsi izdelki/storitve namenjeni njim.

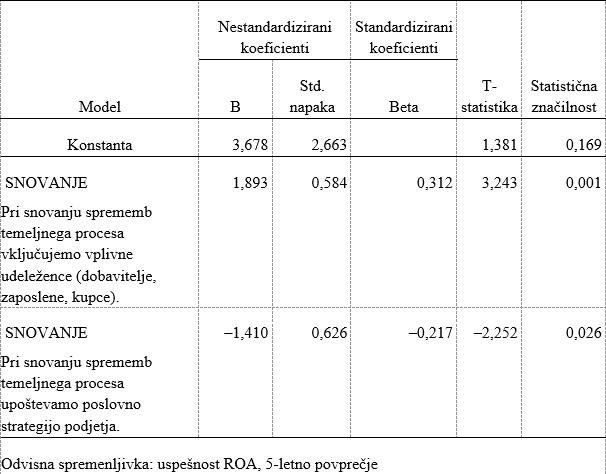

?e npr. u?inkovitosti v procesih ne merimo, je ne moremo niti upravljati, posledi?no procesov ne moremo izboljÜevati, opredeliti novih ciljev ter s tem v povezavi ustvariti novih vrednosti za kupce. Vrednost za kupca lahko razumemo kot razmerje med koristmi za kupca (Ütevec) in npr. stroÜki kupca (ob nakupu izdelka/storitve) ter negativnimi efekti (stroÜki ob uporabi izdelka/koriÜ?enju storitev) v imenovalcu. StroÜki so povezani z u?inkovitostjo procesov, kar je treba na?rtovati (instrumentalni vidik). Skozi analizo vpliva interesnih in instrumentalnih vidikov planiranja na uspeÜnost podjetja se je uvodoma izkazalo, da snovanje oz. na?rtovanje kot enotni podro?ji ve?jega Ütevila spremenljivk nimata statisti?no zna?ilnega vpliva na katero izmed odvisnih spremenljivk, ki merijo uspeÜnost podjetja (ROA, ROE, EVA, BON). Zato smo v nadaljevanju model postopoma izboljÜevali, vpliv snovanja in na?rtovanja na uspeÜnost pa smo raziskali na ravni posameznih trditev (spremenljivk). V raziskavi smo ohranili le tiste spremenljivke snovanja in na?rtovanja, ki statisti?no zna?ilno pojasnjujejo uspeÜnost podjetja. V naÜem primeru se je ROA izkazal za tisto spremenljivko, na katero ima vpliv planiranje (GoÜnik, 2018; 2019a; 2019b) (Tabela 2).

Tabela 2: Regresijski koeficienti (GoÜnik, 2018, 161; 2019a, 127).

Na odvisno spremenljivko ROA statisti?no zna?ilno vplivata dve izmed osmih trditev v sklopu planiranja temeljnih procesov. ÆÆPri snovanju sprememb temeljnega procesa vklju?ujemo vplivne udeleŞence (dobavitelje, zaposlene, kupce)ÆÆ ter ÆÆ Pri snovanju sprememb temeljnega procesa upoÜtevamo poslovno strategijo podjetja.ÆÆ Pri tem ima spremenljivka, ki govori o vklju?evanju vplivnih deleŞnikov, pozitiven in nekoliko mo?nejÜi vpliv na ROA, medtem ko je ta u?inek negativen in ÜibkejÜi v primeru upoÜtevanja poslovne strategije podjetja pri snovanju sprememb (GoÜnik, 2018, 161; 2019a, 126; 2019b).

4. Zaklju?ek

V raziskavi smo potrdili, da ima snovanje (interesni vidik) kot dejavnost planiranja managementa temeljnih poslovnih procesov v primerjavi z na?rtovanjem (instrumentalni vidik) ve?ji vpliv na uspeÜnost podjetja. Vpliv snovanja je pozitiven in vpliva na uspeÜnost podjetja prek kazalnika ROA. S tega vidika lahko potrdimo hipotezo, ki pravi, da ima ''snovanje (interesni vidik) kot dejavnost managementa temeljnih procesov v primerjavi z na?rtovanjem (instrumentalni vidik) ve?ji vpliv na uspeÜnost podjetja.'' Na odvisno spremenljivko uspeÜnosti podjetja - ROA statisti?no zna?ilno vplivata dve izmed osmih trditev v sklopu planiranja temeljnih procesov in sicer: ÆÆPri snovanju sprememb temeljnega procesa vklju?ujemo vplivne udeleŞence (dobavitelje, zaposlene, kupce)ÆÆ ter ÆÆ Pri snovanju sprememb temeljnega procesa upoÜtevamo poslovno strategijo podjetja.ÆÆ (GoÜnik, 2018, 173; 2019a, 136; 2019b).

U?inkovitosti procesov ne moremo dose?i brez vklju?evanja vplivnih udeleŞencev. Mednje priÜtevamo management, zaposlene (izvajalce procesov, vodje, skrbnike), ki procese dobro poznajo, in tudi dobavitelje, na katere so npr. v proizvodnih podjetjih vezane dobave materialov, polizdelkov, skratka virov, ki jih pridobivamo od dobaviteljev in drugih zunanjih partnerjev. Spremembe (optimizacije, nadgradnje, inovacije) procesov v podjetjih nam omogo?ajo zunanji partnerji (dobavitelji, zunanji izvajalci). V kolikÜni meri je ta podpora klju?na za podjetje, je odvisno od tega, kje v oskrbni verigi se podjetje nahaja, kakÜno pozicijo ima na trgu (vodja, tekmec, sledilec, niÜni ponudnik) in kako pomemben vir inovativnih reÜitev za naÜe podjetje omogo?ajo zunanji partnerji (dobavitelji, zunanji izvajalci) (GoÜnik, 2018, 119; 2019a, 95; 2019b).

Na podlagi rezultatov bi lahko bodo?e raziskave usmerili v: izvajanje periodi?nih raziskav z namenom primerjalnih Ütudij v ?asu za enako populacijo podjetij, prav tako bi lahko na novo zbrali le podatke o uspeÜnosti podjetij in raziskali, kako stanje na podro?ju managementa temeljnih procesov s ?asovnim zamikom vpliva na uspeÜnost podjetij, raziskavo bi v nadaljevanju lahko izvedli posebej za proizvodna podjetja in posebej za storitvena podjetja, prav tako bi lahko raziskavo izvedli v primerljivih tranzicijskih ekonomijah.

Literatura in viri:

Arias, Michael, Saavedra Rodrigo, Maira R., Marques, Jorge Munoz-Gama in Marcos Sep·lveda. 2018. Human resource allocation in business process management and process mining: A systematic mapping study. Management Decision 56 (2): 376-405.

Biloslavo, Roberto. 2006. StrateÜki management in management spreminjanja. Koper: Fakulteta za management.

Burlton, Roger T. 2010. Delivering business strategy through process management. Handbook on Business Process Management 2. Heidelberg: Springer.

De Wit, Bob in Ron Meyers. 2005. Strategy synthesis. London: Thomson Learning.

Easterby-Smith, Mark, Richard Thorpe in Andy Lowe. 2007. Raziskovanje v managementu. Koper: Fakulteta za management.

Espino-Rodriguez, F. Tomas in Manuel Rodrÿguez-Diaz. 2014. Determining the core activities in the order fulfillment process: an empirical application. Business Process Management Journal 20 (1): 2-24.

GoÜnik, DuÜan, Beker, Ivan, Suklan, Jana in Klemen Kav?i?. 2016. Management model for successful business processes : the case of transition countries. International Journal of Industrial Engineering and Management 7 (2): 75-83.

GoÜnik, DuÜan. 2018. Model managementa temeljnih procesov in uspeÜnosti podjetja: doktorska disertacija. Koper: Fakulteta za management.

GoÜnik, DuÜan. 2019a. Management temeljnih procesov : instrumentalni in interesni vpliv na uspeÜnost podjetij. Koper: ZaloŞba Univerze na Primorskem, Koper. 15-16, 40, 75, 83, 94-95, 126-127, 136.

GoÜnik, DuÜan. 2019b. Core business process management and company performance. Management. Spring 2019. 14(1): 59-86.

Harmon, Paul. 2007. Business process change. A guide for business and BPM managers and six sigma professionals. Burlington: Elsevier Morgan Kaufman Publishers.

Hernaus, Tomislav, Mirjana Peji? Bach in Vesna Bosilj VukÜi?. 2012. Influence of strategic approach to BPM on financial and non-financial performance. Baltic Journal of Management 7 (4): 376 û 396.

Hernaus, Tomislav, Vesna Bosilj Vuksic in Mojca Indihar ètemberger. 2016. How to go from strategy to results? Institutionalising BPM governance within organisations. Business Process Management Journal 22 (1): 173-195.

Indihar ètemberger, Mojca, Brina Buh, Ljubica Glavan-Milanovi? in Jan Mendling. 2018. Propositions on the interaction of organizational culture with other factors in the context of BPM adoption. Business Process Management Journal 24 (2): 425-445.

Jeston, John in Johan Nelis. 2014. Business process management û practical guide to successful implementation. London: Routhledge.

Kova?i?, Andrej in Vesna Bosilj VukÜi?. 2005. Management poslovnih procesov: Prenova in informatizacija poslovanja s prakti?nimi primeri. Ljubljana: GV zaloŞba.

Lau, Henry, Dilupa Nakandala, Premeratne Samaranayake in Paul K. Shum. 2016. BPM for supporting customer relationship and profit decision. Business Process Management Journal 22 (1): 231-255.

Margherita, Alessandro. 2014. Business process management system and activities. Business Process Management Journal 20 (5): 642-662.

Poto?an, Vojko in Zlatko Nedelko. 2015. Poslovni procesi v organizacijah. Maribor: SamozaloŞba.

Rowell, James. 2018. Do organisations have a mission for mapping processes? Business Process Management Journal 24 (1): 2-22.

Shulte, Stefan, Christian Janiesch, Srikumar Venugopal in Ingo Weber. 2015. Elastic business process management: State of the art and open challenges for BPM in the cloud. Future Generation Computer Systems 46: 36-50.

Tav?ar, Mitja I. 2009. Management in organizacija. Sinteza konceptov organizacije kot instrumenta in kot skupnosti interesov. Koper: Fakulteta za management.

Thennakoon, Dharshani, Wasana Bandara, Erika French in Paul Mathiesen. 2018. What do we know about business process management training? Current status of related research and a way forward. Business Process Management Journal 24 (2): 478-500.

Trkman, Peter, Willem Mertens, Stijn Viaene in Paul Gemmel. 2015. From business process management to customer process management. Business Process Management Journal 21 (2): 250-266.

Vom Brocke, Jan, Theresa Schmiedel, Jan Recker, Peter Trkman, Wilem Mertens in Stijn Viaene. 2014. Ten principles of good business process management. Business Process Management Journal 20 (4): 530-548.

Zelt, Sarah, Theresa Schmiedel in Jan Vom Brocke. 2018. Understanding the nature of processes: an information-processing perspective. Business Process Management Journal 24 (1): 67-88. |